출처 : https://news.v.daum.net/v/20200510162303801

[팩트체크]①10년 흑자낸 두산중공업이 부실기업 된 이유는?

박종오 입력 2020.05.10. 16:23 수정 2020.05.10. 16:52

자회사 두산건설 어려울때마다 구원투수 나서

8년간 건설에 대한 누적 손상차손 1.5조

건설 지원만 안했어도 당기순손실 10분의 1로 줄어

지난 3월 11일 경남 창원시 성산구 두산중공업 정문 안으로 오토바이가 들어가고 있다. (사진=연합뉴스)

[이데일리 박종오 기자] 두산중공업(034020)이 또 명예퇴직 신청을 받습니다. 올해 초 명예퇴직을 시행했는데 신청자가 적어서 두 달여 만에 다시 회사 떠날 사람을 찾는 겁니다.

두산중공업이 어려워진 원인을 놓고도 여전히 대립이 팽팽합니다. 한쪽에선 현 정부의 탈원전 정책 때문이라고 주장합니다. 반면 진보 단체 등은 자회사 부당 지원이 부실을 초래한 진짜 이유라며 두산중공업 경영진을 정부에 고발했습니다.

우리가 어떤 문제의 해법을 내놓으려면 원인을 제대로 알아야 하죠. 그렇다면 두산중공업의 부실은 과연 무엇 때문이었을까요?

◇본업에서 10년 연속 흑자낸 두산중공업…적자회사 된 비밀은?

기업의 회계 장부는 과거에 벌어진 일을 숫자로 기록한 ‘팩트’입니다. 그래서 지난 10년 치 재무제표를 살펴봤는데요.

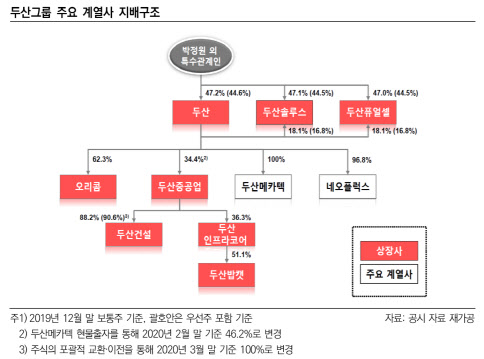

두산중공업은 두산건설과 건설 기계 제조 회사인 두산인프라코어(042670)를 자회사로 두고 있습니다. 재무제표에는 이 회사들을 하나의 기업인 것처럼 합쳐서 작성하는 ‘연결 재무제표’와 두산중공업만 따로 분리해서 작성한 ‘별도 재무제표’가 있는데요. 두산중공업의 부실 원인을 찾는 게 목적인 만큼 별도 재무제표를 분석 대상으로 했습니다.

자료=한국신용평가

두산중공업의 부실 원인을 알려면 먼저 수수께끼를 하나 풀어야 합니다.

사실 두산중공업은 10년 연속으로 영업 흑자를 기록한 회사입니다. 국제 회계기준을 적용한 지난 2010년부터 지난해까지 본업에서 매년 돈을 남겼다는 얘기인데요. 영업 흑자를 내는 회사가 부실해졌다는 게 잘 이해가 되지 않죠?

이 수수께끼의 답은 두산중공업의 ‘영업 외 손실’에 있습니다.

기업이 본업에서 흑자를 올리더라도 대출금 상환 등 금융 비용을 많이 지출하거나 본업 이외에 투자 사업 등에서 더 큰 손실을 보면 최종적으로 적자(당기순손실)을 낼 수 있는데요. 두산중공업이 이런 사례입니다.

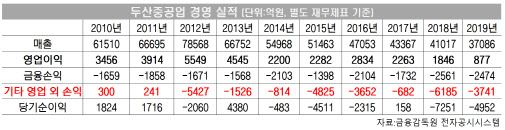

표를 보면 두산중공업은 2010년부터 2019년까지 10년 내내 영업이익이 발생했는데요. 하지만 2010년, 2011년, 2013년, 2017년 등 4년을 제외하면 결과적으로 모두 당기순손실을 기록했습니다.

‘금융 비용’과 ‘영업 외 비용’이 중간에서 영업이익을 갉아먹었기 때문인데요.

특히 2012~2019년 8년 동안 발생한 누적 영업 외 비용이 2조6852억원이나 됩니다. 같은 기간 발생한 금융 비용(1조5611억원)보다 72%나 많죠. 두산중공업 적자의 핵심 원인이라고 볼 수 있습니다.

◇정답은 “두산건설 주식서 투자손실 1조5300억 발생”

그럼 이 대규모 영업 외 비용은 어디서 발생했을까요?

바로 두산중공업이 보유한 두산건설 주식에서입니다.

별도 재무제표에서는 기업이 보유한 자회사 주식을 회계 장부에 ‘투자 주식’으로 기록하고 매년 결산 때마다 그 자산의 가치를 다시 평가해서 반영하는데요. 장부에 적힌 주식 가격보다 그 지분을 보유한 대가로 앞으로 벌어들일 돈이 적다면 장부 가격을 낮추고 그 차액(현재 장부가격-미래 회수 가능액)을 영업 외 손실로 반영하는 겁니다.

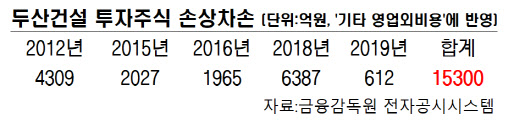

이처럼 투자 주식의 가치 하락을 영업 외 손실로 반영하는 걸 회계에서는 ‘자산 손상차손’이라고 하는데요. 두산중공업이 2012년부터 작년까지 8년간 반영한 두산건설 지분의 누적 손상차손 금액은 1조5300억원에 달합니다.

두산중공업은 과거 부동산 경기 침체로 어려움을 겪던 두산건설을 돕기 위해 유상증자, 현금 및 현물 출자 등으로 2011년 이후 1조8000억원 가까운 금액을 지원했는데요. 이렇게 두산건설 보유 지분을 늘렸지만, 반대로 주식 가치가 계속 하락하면서 모회사에 큰 손실을 안겨준 겁니다.

예를 들어 볼까요. 두산건설이 2011·2012년 9000억원이 넘는 당기순손실을 내자 두산중공업은 2013년 배열 회수 보일러(HRSG) 사업부와 현금 등 모두 8694억원을 두산건설에 출자했습니다. 출자한 금액만큼 주식을 받아왔으니 두산중공업의 회계 장부에 적힌 두산건설 주식 가격은 6678억원에서 1조5372억원으로 2배 넘게 늘었죠.

그런데 2015년 2027억원, 2016년 1965억원, 2018년 6387억원 등 손상차손이 계속 발생했습니다. 그 결과 2018년 말 두산중공업 재무제표 속 두산건설 주식의 장부가격은 다시 9196억원으로 쪼그라들었습니다. 6000억원가량이 증발한 셈이죠.

◇두산건설 투자손실 없으면 적자 ‘10분의 1’로 줄어

만약 두산건설 지원으로 인한 손상차손이 반영되지 않았다면 어땠을까요?

두산중공업의 적자가 상당히 줄어듭니다. 두산중공업이 본격적으로 적자를 기록하기 시작한 2012년부터 지난해까지 누적 당기순손실은 1조7034억원입니다. 여기서 두산건설 투자 주식 손상차손 1조5300억원을 빼면 1734억원이 남죠.

8년간 누적 적자 규모가 기존 1조7034억원에서 1734억원으로 10분의 1 수준으로 감소하는 겁니다.

다음 편에서는 두산중공업 실적 악화의 또 다른 원인인 수주 추이를 살펴보겠습니다.

박종오 (pjo22@edaily.co.kr)

'시사' 카테고리의 다른 글

| [팩트체크]③탈원전 없었어도 두산중공업 흑자전환 역부족 - 이데일리 (0) | 2020.05.10 |

|---|---|

| [팩트체크]②두산중공업의 또다른 부실 도화선 '수주 부진' - 이데일리 (0) | 2020.05.10 |

| (코로나19) 클럽 봉쇄했더니 포차·주점으로..마스크 안 쓴 '사각지대' - MBC (0) | 2020.05.10 |

| 연합뉴스 적나라하게 베낀 신문사 ‘경고’ - 미디어오늘 (0) | 2020.05.10 |

| 핵심권고 빠뜨린 이재용 사과에 “긍정 평가” 읊은 언론 - 미디어오늘 (0) | 2020.05.10 |